|

お急ぎの方必見! アコムの3秒診断でスピードチェック |

キャッシングもショッピングも あなたのスタイルに合わせて使い分け! |

営業時間は?金利は?返済方法は? アコムの質問に何でも答える! |

おまとめローン選びは金融機関の特徴を把握する事が重要

おまとめローンは必ずしも成功するものではありません。悪く言えば借金の建て替えに過ぎないのです。では、どうやっておまとめローンを選べばいいのでしょうか?

それは自分に合った金融機関を利用することです。おまとめローンはほとんどの金融機関が取り扱っていますが、それぞれにそれぞれの特徴があります。今回は金融機関の選び方について少々提案させてください。

大前提のおまとめローンを選ぶ基準

「何を基準に選べば良いのか?」そんな声がよく聞かれますが、おまとめローン利用の大前提としては金利が引き下がらなければ意味がないと言えます。

おまとめローンで金利が下がる

借金を1つにまとめると金利が引き下がります。なぜかと言うと、利息制限法には金利ついてこのように定められているからです。

- 10万円未満の借入…上限金利20%

- 10万円〜100万円未満の借入…上限金利18%

- 100万円以上の借入…上限金利15%

以上のように複数の金融機関から借金をしているのと1社から借金をしているのとでは、金利にここまでの差が生じてしまいます。

おまとめローン最大のメリットはこの金利の引き下げにあるわけです。金利が低くなることにより一月に発生する利息の量が著しく低下します。

利息の量が低下すると一月の最低返済金額も低下します。最低返済金額は一月に発生した利息以上に設定されているからです。まり一月の返済金額が減ることにより返済の負担を軽減できるわけです。

もちろん金利が引き下がらなくても返済日は1つにまとまりますし、返済する借金も1つになるため自然と返済額も減ってくるため、借金の管理はしやすくなります。

多重債務から抜け出せない原因は管理のしにくさにあるので、管理がしやすくなりさえすればおまとめローンを利用した意味があるとは言えます。ただ、金利が引き下がることに越したことはありません。

金利が引き下がればそれだけの利息もカットできるので結果的に支払う総額は大きく変わってくるはずです。また、限度額を基準に選ぶのも得策です。

おまとめローンは他者の複数の借金を1社からの借入によって1つにまとめるものですので、確実に高額な借入となります。よほどの金額でない限り限度額が足りたいなどの事態にはならないと思いますが、こちらも高いことに越したことはありませんよね?

利用する金融機関に迷っているときは、まず以上の基準で選ぶと良いでしょう。

金利だけに目を奪われると失敗のもとに

最低返済金額というのは一月に支払わなければならない最低の金額のことです。債務者のために作られたようにも感じますが、実はその内訳のほとんどが発生した利息に充てられており、元金はほとんど減っていないのです。

これが何を意味するか分かりますか?元金がほとんど減らないと借入期間が長期化するのです。そして借入期間が長期化するということはそれだけの余計な利息が発生してしまうということなのです。

つまりおまとめローンを利用して金利を引き下げたとしても、それに応じて少なくなった毎月の返済金額が原因で借入期間が長期化し多額の利息を払うことになり結果的にはプラマイゼロ、もしくは損害を生むことに繋がるのです。

失敗しないおまとめローンの選び方

おまとめローンを失敗しないために選ぶには、まず何を目的に利用するのかを明確にすることです。そしてその目的にもおまとめローンに適したものと適していないものがあります。

例えば、「毎月の返済金額を少しでも良いから減らしたい」この目的はおまとめローンに適しています。金利が低くなるため余計な利息を抑え最低返済金額が低くなることは先ほども説明しましたが、そもそも複数の借金があればそれぞれの返済に追われるわけですから金利の高さ云々の前に返済金額が高くなってしまうのは必然的です。

毎月返済のためだけに高額な出費を迫られていれば生活に支障が生じますし、どれか1つでも遅延してしまうのは時間の問題です。遅延してしまえば遅延損害金も発生してしまいますし、完済が余計に遠ざかってしまうでしょう。

また、「借金の管理をしやすくしたい」などの目的も適しています。

複数の借金があると複数の返済日に迫られることにもなります。これも遅延の原因です。おまとめローンを利用して返済日を1つにまとめれば借金の管理もしやすく、完済に近づけます。

では、おまとめローンに適していない目的とはなんでしょう。それは「ただ借金を減らしたい」のような目的です。確かに金利が低くなれば支払う金額も減ってくるでしょう。完済時にはおまとめローンを利用したことにより支払った総額も減っているかもしれません。

しかしおまとめローンは借金の減額が目的ではありません。「多重債務から抜け出して、少しでも完済に近づこう」というのが目的です。ただ漠然と借金を減らしたいという考えの人は真っ先に先ほど記述した借入期間長期化の落とし穴にはまってしまいます。

また、「早く完済したい」というような目的もありま好ましくありません。何度も言うように、おまとめローン利用後は返済金額が減るものです。自然と借入期間は長期化するのです。

返済の負担を軽減したい方にとっては嬉しいものですが、早期完済を目的とした方にとってほぼデメリットのようなものです。「借金を減額したい」「早期完済を目指したい」という方にはおまとめローンよりも債務整理がおすすめです。自分の目的がおまとめローンに適しているのか、はたまた債務整理なのか、しっかりと判断してください。

銀行はおまとめローンに適している

「金利の低さ」「限度額の高さ」この2つの基準をクリアしている金融機関があります。それは、銀行です。

銀行の金利は消費者金融に比べると圧倒的に低く、限度額の高さも圧倒的です。銀行は最もおまとめローンに適している金融機関だと言えます。

銀行のおまとめローンの特徴

銀行のおまとめローンが消費者金融などと全く異なる点があります。それはおまとめローンを別の商品として扱っていないということです。

どういうことかと言うと、消費者金融ではおまとめローンを別の商品として扱っているため通常の借入とは全く別の借入として扱っているのですが、銀行はおまとめローンも通常の借入と同じ借入として扱っています。

簡単に言うと、通常の借入をおまとめローンとして使うこともできるということです。そのため消費者金融のおまとめローンではできない追加融資も可能ですし、他者への返済に充てなかったからといって全額返済を請求されることもありません。

一部の消費者金融が求める返済に充てたという証明もする必要はありません。

おまとめローンの審査基準について

銀行がおまとめローンに適していることは分かっていただけたと思いますが、次はおまとめローンの審査基準の観点から見ていきましょう。おまとめローンも借入であることに変わりありませんので、審査は当然存在します。

利用するためには審査に通過しなくてはなりませんが、おまとめローンの審査基準は通常の借入に比べると厳しいと言われています。理由は簡単です。高額な借入だからです。

そしてこの審査基準を考慮すると、おまとめローンは銀行よりも消費者金融の方が適していると言えてしまうのです。

消費者金融と銀行の審査基準の違い

おまとめローンに限らず銀行の審査基準が消費者金融よりも厳しいことはよく言われることです。おまとめローンともなるとより厳しいものになるのは避けられないことですが、2つの審査基準には大きな違いがあります。

それはおまとめローンを別の商品として扱っているのか、いないのかという点です。消費者金融は別の商品として扱っています。

本来高額な限度額が認められていなければできないはずの高額な借入を行うわけですから、通常の借入審査では問題にならないことも問題になってくる可能性があります。

では、別の商品として扱っていない銀行はというと、おまとめローンの審査ではなく通常の借入の審査を受けることになります。つまりおまとめローンを利用するにもそれだけの限度額を認められている必要があるのです。

ただでさえ厳しいと言われる銀行で高額な限度額を認められるのは簡単なことではありません。よほどの高収入、好条件でない限り審査通過は不可能でしょう。いくらおまとめローンに適しているとはいえ利用できなくては意味がありません。

審査基準を考慮するとおまとめローンに適しているのは消費者金融です。

おまとめローンの選び方まとめ

銀行のメリット・デメリット、消費者金融のメリット・デメリット、それぞれを考慮すればおまとめローンに適している金融機関を断定することは不可能です。ここまで記述してきましたが、最後は自分の判断に任せるのが良いでしょう。

自分は何を目的におまとめローンの利用を検討しているのか、自分のニーズに最も合う金融機関はどこか、それらを基準に考えてみましょう。そして無理のない返済を心掛けましょう。

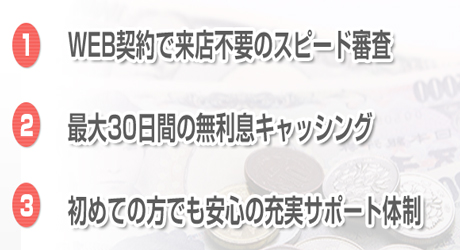

アコムキャッシング詳細

| 銀行グループ | 実質年率 | 融資枠 | 無利息期間 |

|---|---|---|---|

| 三菱UFJフィナンシャル・グループ | 3.0%〜18.0% | 1〜800万円 | ○ |

| 審査時間 | フリーター・パート | レディース | 即日振込 |

|---|---|---|---|

| 最短30分 | ○ | ○ |

○ |