|

���}���̕��K���I �A�R����3�b�f�f�ŃX�s�[�h�`�F�b�N |

�L���b�V���O���V���b�s���O�� ���Ȃ��̃X�^�C���ɍ��킹�Ďg�������I |

�c�Ǝ��Ԃ́H�����́H�ԍϕ��@�́H �A�R���̎���ɉ��ł�������I |

������ŏ��߂Ă̕��ł����S���ăL���b�V���O���邱�Ƃ��ł���u�A�R���v��O����

�A�R���̂����p�����l���̕��͕K���I�J�[�h���[����Ђ̒��ł��m���x�������A�R���B

�͂��߂ẮA�A�R����

����`��ƁA�A�R��

�Ȃǂ̃t���[�Y�̃e���rCM��ڂɂ������Ƃ̂�����������̂ł͂Ȃ��ł��傤���BCM�ɂ��m���x�̍��������܂��āA���߂ăJ�[�h���[���𗘗p�������ɐl�C�̂����Ђł��B

����Ȑl�C�J�[�h���[���u�A�R���v�ɂ��ĉ�����Ă����܂��B�A�R���̃����b�g�E�f�����b�g���킩��A�����ɃA�R���𗘗p�ł��܂��B

�A�R���̃����b�g�E�f�����b�g��m�낤�I

�O�HUFJ�t�B�i���V�����E�O���[�v�̃A�R���ɂ͗l�X�ȃ����b�g�E�f�����b�g������܂��B

- �ő�30���Ԃ̋���0�T�[�r�X

- �N���W�b�g�@�\�t��AC�}�X�^�[�J�[�h�̑I���\

- �����R���A�����L���b�V���O�ɑΉ�

- ��s�J�[�h���[���Ɣ�ׂ�Ƌ�������⍂��

- ���ʋK���̑ΏۂƂȂ�

- ��gATM�ł̗��p�萔����������

���p���₷���T�[�r�X�������A�͂��߂ẴJ�[�h���[���Ƃ��Ă͔��ɂ������߂ł��B�����̃f�����b�g�͖����������̊��Ԃ��l�������قNjC�ɂ��Ȃ��Ă������ł��傤�B

��������ҋ��Z�n�J�[�h���[���̃v���~�X��SMBC���r�b�g�Ɣ�ׂĂ��قƂ�Lj��Ȃ������ɂȂ��Ă��܂��B

- �������������肽���l

- �M���x�̍����J�[�h���[���𗘗p�������l

- �������L���b�V���O�T�[�r�X�𗘗p�������l

- �Z���̎����\��̐l

- �͂��߂Ă̐l�����T�[�r�X���[���̃J�[�h���[����]�̐l

- �N���W�b�g�J�[�h�@�\�t���J�[�h���[���������l

- �N�ɂ��m��ꂸ�Ɏؓ����������l

������ЃA�R���̐M����

�J�[�h���[���𗘗p���鎞�A�܂��C�ɂȂ�̂͂��̉�Ђ��M���o���邩�ǂ����Ƃ������Ƃł��B

�A�R���ł̓R���v���C�A���X�O��̊ϓ_����l���ی���d�����Ă���A�C���^�[�l�b�g�\���݂��t���Ă���T�C�g�̓l�b�g�Z�L�����e�B���̓��{�x���T�C���Ђɂ��f�W�^��ID���擾���Ă��܂��B

����ɓ��{���o�ώЉ�i����̔F��ɂ��l����K�Ɉ����Ă���|���ؖ������v���C�o�V�[�}�[�N(P�}�[�N)���擾���Ă��܂��B

�܂��Z�����Ă��鎖��m��ꂽ���Ȃ��l�ɂ��z������ׁA�X�����ɂ̓A�R���̎Ж��ł͂Ȃ��uAC�T�[�r�X�Z���^�[�v�̖��̂��g�p���Ă��܂��B

����ɕԍϊ����̈ē����[���̑��M�T�[�r�X�ȂǁA�A�R���ł͗��p�҂���̐M����ׂ��[�������T�[�r�X�Ɛ����ȑΉ���S�����Ă��܂��B

�A�R���̗��p�҂̌��R�~

�͂��߂Ă̗��p�ł������\���݂�������܂ŃX���[�Y�ɂ����݁A�Ή����Ă����������������J�łƂĂ����S�ł��܂����B

�A���o�C�g�ł����_�����Ő\������ł݂��Ƃ������܂����B�������L���b�V���O���Ԃ����p�ł����̂ŏ�����܂����B

�X�}�z����\������20���~�قǃL���b�V���O�B�Ȃɂ͓����̃L���b�V���O�ł������A�����Ă��������ɃA�R���Ə�����Ă��Ȃ������̂Ńo�����ɂ��݂܂����B

�����Z���̐R���ɒʂ�܂����B�Ή��������ċ������O�̃s���`������Ă悩�����ł��B

�͂��߂ẴL���b�V���O�̐l�ł����S���ė��p�ł��܂��ˁB

���A�R���̃L���b�V���O�ڍׂ͂����火

�A�R���̐\�����ݏ���

�A�R���ł̎��������߂���\���ݏ������`�F�b�N���܂��傤�I�K���N���A���Ȃ���Ȃ�Ȃ�������2��

- ���肵������������

- �N�20�`69�܂�

���̏����͑��̏���ҋ��Z�ƕς��Ȃ��̂ŁA�N���A���Ă��Ȃ��Ƒ��Ђł̎���������Ȃ�܂��B

POINT

�A�R���̎����ɂ͒S�ۂ�ۏؐl�͕K�v����܂���B�}�ȏo������ȂǗp�r�̎w����Ȃ����R�ɗ��p�ł���̂��֗��ł����ł��ˁB

�A�R���̐\���݂̓C���^�[�l�b�g���炪��������

- �\������

- �R��

- �_��

- �L���b�V���O

�A�R���ő����L���b�V���O�𗘗p����ۂ́A�X���\�����݂����C���^�[�l�b�g����̐\�����݂��������߂ł��B�C���^�[�l�b�g����ł���A�ŒZ30���ŐR���A���̌�U���݂����Ă���邽�ߑ����̃L���b�V���O���\�ł��B

�A�R���ő��������@�I�����ł������葱�����ς܂��������́u�l�b�g�\����+�����_��@�ނ���v

�C���^�[�l�b�g����̐\�����݂��x�X�g�ł��B

���ׂĂ̎葱�����C���^�[�l�b�g��Ŋ��������Ă��܂��ΓX�܂ւ̗��X���s�v�ɂȂ�܂����A�J�[�h�̎��������_��@�ɂ���Α����ŃJ�[�h���Q�b�g�ł��܂��B�i���}���łȂ��ꍇ�̓J�[�h�͌���A����֗X������܂��j

�\�����݂���ؓ��R���̌��ʂ��킩��܂ŁA�l���͂���܂����ŒZ30���ʼn��Ă���܂��B

�l�b�g�Ő\������ŐR���̊ԂɎ����_��@�Ɍ������̂���Ԃ̋ߓ��ł��B

�V�K�̕��ł���ΐU���\�ł��B

�y�V��s�������������ł���A�E�F�u����̂��\�����݂̂ق��������b�g�������̂ł͂Ȃ��ł��傤���B

�����̌����ւ̐U���݂Ɋւ���

�A�R����24���ԁA�y���������U�����\�ł��B�i���Z�@�ցE���\�����ԑтɂ���Ă͂����p���������Ȃ��ꍇ���������܂��B�j

���A�^�C���V�X�e���ւ̑Ή��ɂ���

�A�R���̓��A�^�C���V�X�e���ɑΉ����Ă��܂��B

�v���~�X�ESMBC���r�b�g���Ή����Ă��܂��B

�����Ή��ƂȂ�Α����U���݃L���b�V���O�̕����L������֗��ɂȂ�ł��傤�B

�A�R���̌ւ�[���̃T�[�r�X

�_���̃T�[�r�X�̂قƂ�ǂ̓C���^�[�l�b�g��Ŋ��������邱�Ƃ��ł���ȂǁA�E�F�u��ł̃T�[�r�X��������Ă��܂��B

�C���^�[�l�b�g���悭���p�������ɂ͊������T�[�r�X���L�x�ȉ�ЂŁA������ٗփT�[�r�X�̒�������ɂ������߂������T�[�r�X4���Љ�܂��B

�A�R���֗̕���4�̃T�[�r�X

- �A�R���̃N���W�b�g�J�[�h�uAC�}�X�^�[�J�[�h�v

- �͂��߂ẴL���b�V���O�ł����S�֗̕��Ȍ�������A�v���u�A�R���i�r�v

- �A�R���̎����_��@�i�ނ���j�̐ݒu���͋ƊE����

- Pay-easy(�y�C�W�[�j�Ŋy�X�l�b�g�ԍ�

�A�R��AC�}�X�^�[�J�[�h�̃����b�g�́A�\���ݓ����̃J�[�h���s�y�уL���b�V���O���\�Ȃ����ł͂���܂���B���E���̗l�X�ȃV�[���ŕ֗��Ɏg����}�X�^�[�J�[�h�ł������ɔ������Ă���܂��B

�u���́A�L���b�V���O�͕s�v�����ǃN���W�b�g�J�[�h�͕K�{�v�Ƃ������g����������l�������ł��傤�B�ˑR�̊C�O�o���ŃN���W�b�g�J�[�h�������Ă��Ȃ��ƋC�t������A�A�R���̃}�X�^�[�J�[�h��\�����߂Ζ������ł��B

�萔���������ŁA����20���܂ł̗��p���z���x�������ł��闂��6���܂łɎx�����Ζ����ɂȂ�܂��B���ʂɃA�R���̖��O�͓����Ă��炸�V���v���Ŏg���₷���f�U�C���ɂȂ��Ă��܂��B

���������s�\��AC�}�X�^�[�J�[�h

�u�A�R���������ƊȒP�Ɂv�Ƃ����R���Z�v�g�ō��ꂽ�u�A�R���i�r�v�𗘗p����ƁA�A�R���i�r�Q�[�^�[�������ؓ��A�ԍςɂ��ē���ŏ��S�҂ł��킩��₷��������Ă���Ă��܂��̂ŁA���߂Ă̕��ł����S�ł��B

- iphone�ciOS 6.0�ȍ~

- android�candroid 1.6 �ȏ�

�A�R�����ݒu���Ă��鎩���_��@��ATM�́A���̐��ƊENo.1�B

������9:00�`21:00�i�N�����x �N���N�n�������j�܂Ŏg���鎩���_��@�A�v���X24���ԉғ����Ă���ATM�������̂������ł��B

�܂��A�R���r�j�G���X�X�g�A�ɒu����Ă���R���r�jATM�A�O�HUFJ��s���̋�sATM���܂߂�A�܂��ɑS���ÁX�Y�X��ԗ����Ă���Ƃ����܂��B

���������ɂ����֗��Ɏg����B���ꂼ�A�R���̐^�����B�����̐l���g�������Ȃ闝�R���̂��̂Ȃ̂ł��傤�B

�A�R���ł�Pay-easy(�y�C�W�[�j�𗘗p�����C���^�[�l�b�g�ԍς��\�ƂȂ��Ă��܂��B

Pay-easy�͌��������̎x�����Ȃǂɂ����p���邱�Ƃ��ł��܂��B

Pay-easy�͊�{�A24���ԓy���j���̕ԍς��\�A����ɐU���萔���������ƂȂ��Ă���ƂĂ��g������̂����T�[�r�X�ł��B�ԍς̂��߂����ɂ킴�킴�����ɑ����^�ԕK�v���Ȃ��̂ŁA���Z���������ɂ��֗��ł��B

���i����Pay-easy�𗘗p����Ă�����ł���A�ԍς��ȒP�ɍs�����Ƃ��ł��܂��ˁB

�A�R���̐R���ɒʉ߂���

�X�s�[�h�R���������߂���! �����L���b�V���O��OK�ȃA�R���ł��B�A�R���̓X�s�[�h�R��������Ƃ������Ă��܂����A���ۂ͂ǂ̒��x�Ȃ̂ł��傤���B

���R�~�ł́A�ŒZ��30���B����30���ɂ͌l�M�p���@�ւō��܂ł̋��Z���̂ɂ��Ă̏Ɖ�A���Ђɂ�����������m�F���Ă���̂ł���������̃X�s�[�h�ƌ����܂��ˁB

���̌�͉^�]�Ƌ��⌒�N�ی��ؓ��̐g���ؖ������̌ߌ�2���܂ł�Fax�ő��M�B���̎��_�܂ł̎ؓ����z�ɂ���Ă͕ʓr�A�����ؖ����̒�o�����߂��邱�Ƃ�����̂ŗv���ӁB

�A�R�����̊m�F���������A�ŒZ��1���Ԍ�̗Z�����\�ƂȂ�܂��B

�U���ŗZ�������ꍇ�ɂ̓��[���J�[�h�̎���͗X���ɂȂ�܂��B�J�[�h���茳�ɓ͂�����ɍŊ��̃R���r�j����ؓ���ƕԍς��s����悤�ɂȂ�܂��B

�A�R����3�b�f�f

�A�R�����s��3�b�f�f�ł͖��O���͂��߂Ƃ���l����K�v�Ƃ��܂���̂ŋC�y�Ɏ�����_���傫�ȃ����b�g�ł��B3�̕K�v�����̓��͌�Ƀf�[�^���M�������3�b��ɂ̓`�F�b�N�������B

3�b�f�fOK���{�R���ʉ�

�ł����A���p�ł��邩�ۂ��̔��f��ɂ͂Ȃ�܂��̂Ŕ��ɗL���I�Ȏ�i�ł��B

�����ɂł��L���b�V���O�𗘗p�������ƍl���Ă���l�́A�܂���3�b�f�f����n�߂Ă݂܂��傤�B

3�b�f�f�̓��͂͂�����3����

19�Ɠ��͂���Ɓu���m�点���[���z�M�T�[�r�X�v�̈ē��ƂȂ�܂��B

�A�R��������Ёi�ȉ��u���Ёv�Ƃ����j�ł́A���q���܂������l���ꂽ���ɓd�q���[���łP��u���m�点���[���v�����͂�����T�[�r�X���s���Ă���܂��B���L�t�H�[����育�o�^���������B

70�Ɠ��͂���Ɓu�\�������܂��A70�Έȏ�̂��q���܂͂��\�����݂��ł��܂���B�v�Ƃ����ē��ɂȂ�܂��B

10,000���~�̓��͂́u4���ȉ��v�̒��ӏ���������悤�ɃG���[�ƂȂ�܂��B

- 0���~�̓��́c�u���q���܂��{�l�ɂ��������Ȃ��ꍇ�͂��ؓ����ł��܂���B�v

- 1���~�̓��́c�u���ؓ��ł���\���������ł��B�v

����������Ƃ肠�����\�����݂͂ł������ł��B

���͂̋��z�ɂ���Ắu���q���܂̂����͏��ł́A���ؓ��\�̔��f���ł��܂���ł����B�v�Ƃ����ē��ɂȂ�܂��B

- �N���W�b�g�̃V���b�s���O���z

- ��s�J�[�h���[��

- �Z��[��

- �����ԃ��[��

��ɃA�R���̐R���ɗ��������Ȃ��I����Ă͂����Ȃ�5�̂���

�L���b�V���O�̍ۂɂ͕���S�ł�����͓̂���A�Ȃ�ƂȂ��ْ����Ă��܂������B����́A����Ȃ��������̕s���������Ă��邩��ɈႢ����܂���B

�����ŐR���ɒʉ߂��邽�߂�5�̃|�C���g��\�K���Ă����܂��傤�B

���R�ł����R����̓^�u�[

- ���Ђł̎ؓ�����U��

- �N���̋��U�\��

- �K�v�����̓��̓~�X

- �Ζ���̋��U�\��

- �����̔N���Ɍ�����Ȃ���]���z

���Ђł̎ؓ���Ɋւ��ẮA�����̋@�ւ����Ă���̂��A�X�ɂ��̋��z���R���ɑ傫���e�����܂��B�������A�����m��ꂽ���Ȃ�����Ƌ��U�\�������Ă���ɉR�ƌ��j���Ă��܂��Ƃ������Ƃ��o���Ă����܂��傤�B

�l�M�p���̏Ɖ���s���A�K����͖��炩�ɂ���Ă��܂��܂��B

- JICC�c���{�M�p���@�\ https://www.jicc.co.jp/

- CIC�c������ЃV�[�E�A�C�E�V�[�iCREDIT INFORMATION CENTER�j https://www.cic.co.jp/

��O�́A�Z��[����N���W�b�g�J�[�h�E�L���b�V���O�B�����͑��Ўؓ���ɂ͊܂܂�Ȃ����߁A�\������K�v�͂���܂���B

�����̎ؓ��悪����ꍇ�́A�\���ݑO�Ɏؓ����������炷���߂̕ԍς��s���Ƃ����ł��傤�B

�N���͕ԍϔ\�͂��v��ׂɂ��d�v�ł��B���U�\�������Ă���������ꂽ�Ƃ��Ă��A�����ȕԍς�ڂ̑O�ɂ��č���Ɋׂ�͎̂������g�B

�܂��A�N���̑����������萫�̃`�F�b�N�Ƃ����Ӗ������������̂ŁA���U�\�������Ă����ʂɂȂ�\���������ł��B

�N���̑��������萫

�Ζ���Ƃ̋K�͂�\���҂̋Α��N���ŔN���͗ʂ��Ă��܂����́B�U�肪�������Ǝv�f�Ƃ͔��ɁA�R���ɒʂ�ɂ������Ă��܂��v���ɂȂ�ł��傤�B

�����������ؖ����̒�o���K�v�ɂȂ�ΊȒP�Ƀo���܂��B�R�����Ă��������Ƃ͉����Ȃ��Ɗ̂ɖ����Ă����܂��傤�B

�X�֔ԍ���Ԓn���܂߂��Z���Ɍ�肪������Ǝv�����ȏ�ɐR���Ɏ��Ԃ�����Ă��܂��܂��B�P�Ȃ�\���~�X�͂������{�l�m�F���ނƂ̑���ł��������Ƃł��B

�^�]�Ƌ��̏�������������z����Ȃǂ͌��Z���ƋL�ڂ̏Z���ɈႢ���Ȃ����\�����ݑO�Ɋm�F���܂��傤�B

- ���N�ی��i�\�E���j

- �Z���[�i�{�Вn�A�}�C�i���o�[�A�Z���[�R�[�h���Ȃ����́j

- ���������̗̎����i�d�C�A�s�s�K�X�A�����A�Œ�d�b�ANHK�j

- �[�ŏؖ���

�{�l�Ɉ��C���Ȃ��Ă��R���ł͈����ق��ւƉe�����Ă��܂����ꂪ����܂��B�C�[�W�[�~�X�ŐR���ʉ߂ł��Ȃ��Ƃ��������Ƃ̂Ȃ��悤�ɋC��t���������̂ł��ˁB

�A�R���ł͖��E�̑��l�ɑ��Ă̗Z���͍s���Ă��܂���B�Ⴆ�A��Ђ�ސE�����ɂ�������炸�A�܂��Ζ����Ă���悤�ɋU���Đ\�����ނƍݐЊm�F�̍ۂɉR�����炩�ɂȂ�܂��B

���E�̏�Ԃł���������Ȃ��̂͑�ςł����A�R�����ƃu���b�N���X�g���肵�č���ɂ��e�����y�ڂ��\�������܂�̂Ő�Ɏ~�߂܂��傤�B

���ꂩ��]�E����\�肪����̂Ȃ�A�R���͓]�E�O�ɍς܂���̂��������߂ł��B

�R����A�Ζ��悪�K�v�Ȃ̂͂������Α��N�����d�v������܂��B�]�E����͋Α��N�����[���ł�����A�s���ɂȂ邱�Ƃ͔������܂���B

���ꂽ�烉�b�L�[�Ƃ���Ɏؓ����z�̊�]�łɈ����グ��͎̂~�߂܂��傤�B�Ⴆ�A30���~�K�v�ȍۂ�50���~�ȏ�̊�]�z�ɂ���Ǝ����ؖ������K�v�ɂȂ�܂��B

�p�ӂ��Ă���悢�ł����A�Ȃ��ꍇ�ł��Ǝv��ʂƂ���Ŏ��Ԃ��������Ă��܂��\��������܂��B

- 50���~���闘�p���x�z

- ���Ўؓ��ƃA�R���̌��x�z�̍��v�z��100���~����

�K�v�ŏ����Ŏ�A������ƕԂ����Ƃ��J��Ԃ��Ă���Ύ����ƐM�p�x���A�b�v���܂��B�M�p��ς߂A�R�������瑝�z�����邱�Ƃ�����܂��B

�������A�P�Ɋ�]���z�������Ƃ������R�ŐR���ɗ����Ă��܂��킯�ł͂���܂���B�A�R���ł͂��q�l�D��őΉ����Ă����̂Ō��z����Ȃ���u�������ł���?�v�Ƃ��f���𗧂ĂĂ���܂��B

�X���[�Y�Ɏ�����i�߂����l�́A��]���z�ɂ����ӂ��͂炢�܂��傤�B

�����͍Œ�����ׂ����Ƃƍl���Ă��������B������O�̂��Ƃ���Ȃ̂ł����A���������Ƃ�����厖�ɂ͑a���ɂł��Ȃ����Ƃ���ł��B

�\�����݂͗��������āA�u��������v���������Ă��܂�Ȃ��悤�ɋC��t���������̂ł��B

���������������Ȃ火

�A�R���̋����Ɨ��p���x�z

�A�R���̋���

�R���Ŋ��蓖�Ă�������́A���͈̔͂Ɏ��܂���̂ɂȂ�܂����A���߂Ă̐\���̂Ƃ��ɂ͏������18.0%�t�߂̋����ɂȂ邱�Ƃ���ʓI�ł��B

�ł�����A�J�[�h���[����I�ԂƂ��͉��������ł͂Ȃ�����������݂�ׂ��ł��傤�B

�L���ȃ��K�o���N3�ЂƑS���W�J���Ă��������ҋ��Z�̃J�[�h���[���̋������r���Ă݂܂��B

|

�J�[�h���[�� |

���� |

|---|---|

|

�A�R�� |

3.0�`18.0% |

|

�݂��ً�s |

2.0�`14.0% |

|

�O��Z�F��s |

4.0�`14.5% |

|

�O�HUFJ�o���N�C�b�N |

1.8�`14.6% |

|

�v���~�X |

4.5�`17.8% |

|

�A�C�t�� |

3.0�`18.0% |

|

SMBC���r�b�g |

3.0�`18.0% |

��s�̕�����3%���������Ⴍ�A�A�R���̋����������Ĉ������̂ł͂Ȃ����Ƃ�������܂��ˁB

�������A��������̔�r�����Ŕ��f����ƁA��X�̗��p�ő�������\��������܂��B

���́A�����͗��p���x�z�ɉ����Č��肳��A���x�z�Ƌ����̑Ή��W�͊e�J�[�h���[����Ђɂ���đ傫���Ⴄ�̂ł��B

�ł�����A�����̍��Ⴞ���Ŕ��f����̂ł͂Ȃ��A���x�z�ƈꏏ�ɔ�r�E�������Ȃ��ƁA�{���ɋ������Ⴂ���ǂ������f�ł��܂���B

�Ⴆ�A�A�R���̋����͗��p���x�z�ɉ����Ď��̂悤�Ɋ��蓖�Ă���悤�ɂȂ��Ă��܂��B

|

�_����x�z |

���� |

|---|---|

|

1���~�`99���~ |

7.7�`18.0% |

|

100���~�`300���~ |

7.7�`15.0% |

|

301���~�`500���~ |

4.7�`7.7% |

|

501���~�`800���~ |

3.0�`4.7% |

���ꂪ�A�R���̋����̐��̂ł��B

��������3.0%�͌��x�z500���~�ȉ��ł͐�ɐݒ肳��܂��A���x�z100���~�ȏ�Ȃ�Ώ��������18.0%�ł͂Ȃ�15.0%�ɒቺ���܂��B

���āA���Ђ̃J�[�h���[���������悤�ɋ�������߂��Ă��܂��B

�v���~�X��A�C�t���͌��\���Ă��܂��A��s�J�[�h���[��3�Ђ͌��J���Ă���̂ŁA���x�z��100���~������300���~�ȉ���2�̃P�[�X�̓K�p�������r���Ă݂܂��B

|

�J�[�h���[���@ |

���� |

|---|---|

|

�A�R�� |

7.7�`18.0% |

|

�݂��ً�s |

14.0% |

|

�O��Z�F��s |

12.0�`14.5% |

|

�O�HUFJ�o���N�C�b�N |

13.6�`14.6% |

|

�J�[�h���[���@ |

���� |

|---|---|

|

�A�R�� |

7.7�`15.0% |

|

�݂��ً�s |

9.0�`12.0% |

|

�O��Z�F��s |

8.0�`12.0% |

|

�O�HUFJ�o���N�C�b�N |

7.6�`13.6% |

���x�z100���~�����ŁA������Ɨ��p����A�R���Ȃ����1�����_���܂��B

�܂��A���x�z300���~�ȉ��ł����Ă��A�R���̋����̓g�b�v�N���X�̈������ւ�̂ł��B

�����ɏ�������������r����ƁA

- �݂��ً�s�i14.0%�j

- �O��Z�F��s�i14.5%�j

- �O�HUFJ�o���N�C�b�N�i14.6%�j

�̂ق����A�R���i18.0%�j��肨���ɂȂ�܂��B

�������A���p�ɂ���čł��Ⴂ�����������ł���̂́A���̒����A�R���i7.7%�j�ł��邱�Ƃ�������܂��B

�����͌��x�z�ƘA������̂ŒP���ȑ召�����ł͔��f���ɂ���

�����͂������肽��̕ԍςɑ傫���e����^���܂��B

�ԍϓ��������������Ďx�����Ă����A�A�R���̂ǂ̗��p�҂�������7.7%�܂ʼn�����\��������͖̂��͓I�ł��B

�A�R���́u3.0%�`18.0%�v�̏�������𑼎ЂƔ�r���邾���ł͕s�\���ł��B

�ʓ|��������܂��A�ł��邾�������ɃJ�[�h���[���𗘗p����Ȃ�A���x�z���Ƃ̋����܂ł݂�ׂ��Ȃ̂ł��B

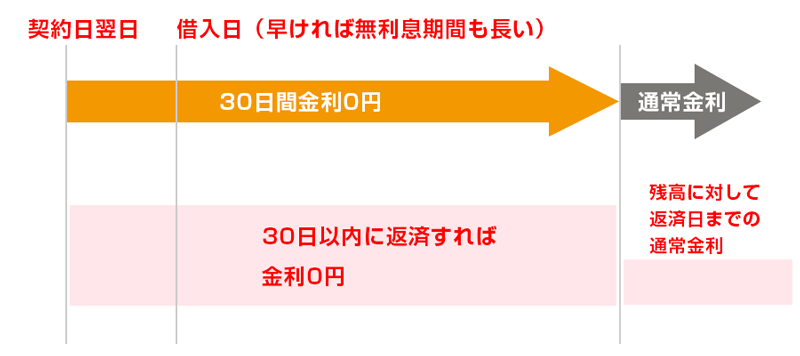

�A�R���̖������L���b�V���O

�A�R���̋����u3.0�`18.0%�v�͏���ҋ��Z�ł͕W���I�ł��B

�������A��s�̕�������������Ⴂ���߁A���ɗ��p�J�n��̎ؓ��ɂ����ẮA�ǂ����Ă���s�̕��������ʂŗD��Ă��܂��B

�������A�A�R���ɂ�

30���ԋ���0%�T�[�r�X

�����邨�����ŁA�_���̎ؓ��X�^�[�g���̋����̍������ɘa���邱�Ƃ��\�ł��B

�������g�����Ȃ�A�ނ����s���������������ς܂��邱�Ƃ��ł��܂��B

�����ł́A�A�R���̖��������ԃT�[�r�X���ڂ����݂Ă����܂��B

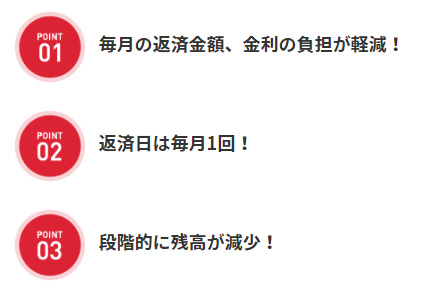

���������Ԃ��ĉ��H

�������肽�痂�����痘�������܂��B

����1��ԍς���Ƃ��͗��p������30���O��ɂȂ�܂�����A30�����Ƃɗ������ŕԍς���C���[�W�Ŗ�肠��܂���B

�Ⴆ�A����18%��10���~��30���ԁi1�����ԁj�肽�Ƃ��̗������l���Ă݂܂��B

���������p�c���~�����N����365�i���j�~���p����

���̌v�Z���ɓ��Ă͂߂�ƁA

10���~�~18����365�~30��1479.45�c

�����_�ȉ����������܂����A�A�R����1�~������̂ĂȂ̂ŁA������1,479�~�ɂȂ�܂��B

�A�R���́u30���ԋ���0%�T�[�r�X�v���Ȃ�A����1,479�~��0�~�ɂȂ�܂��B

������������Ɉꊇ�ԍς���Ȃ�A�ʏ�10��1,479�~������Ƃ���A10���~�̕ԍς�OK�ɂȂ�̂ł��B

�܂�A�������悤�����������Ԓ��ɑS�z�ԍς���Ȃ�A�肽���z����Ԃ������ōςނ̂ł��B

�����Ȃǂ̗]�v�ȋ��z����悹���邱�Ƃ��Ȃ��Ȃ�̂ŁA���p�҂ɂƂ��ė��z�I�ŋ��ɂ̕ԍς��ł��܂��B

����́A�������O�̒Z���I�Ȏؓ����ԍς��₷�������~�̏��z�ؓ��ɂ��K���Ă��܂��ˁB

���������Ԃ̌��ʂ́A�T�[�r�X�I��������炭�����I

���������ԂŊ��Ⴂ���ꂪ���Ȃ̂��u���ԓ��ɕԍς��I���Ȃ��ƃ_���Ȃ�ł��傤�H�v�Ƃ������́B�����Ă���Ȃ��Ƃ͂���܂���B

���������Ԃ��߂���A�ʏ�̋����ɖ߂�܂��B

�������A30���Ԃ̖��������Ԃ̌��ʂ́A�ʏ�̋����ɖ߂���������炭�����܂��B

���ۂɊe�J�[�h���[���̕ԍσV�~�����[�V�������r���Ă݂܂��傤�B

10���~��Ė���2���~�ԍς��Ă����Ƃ��܂��B

���̂Ƃ��̕ԍϑ��z�͎��̒ʂ�ł��B

|

���� |

�ԍϑ��z |

���� |

|---|---|---|

|

18.0%�i�A�R������������j |

103,090�~ |

3,090�~ |

|

14.0%�i�݂��فj |

103,596�~ |

3,596�~ |

|

14.5%�i�O��Z�F�j |

103,729�~ |

3,729�~ |

|

14.6%�i�O�HUFJ�j�� |

103,758�~ |

3,758�~ |

|

18.0%�i�A�R���������Ȃ��j |

104,682�~ |

4,682�~ |

�� �o���N�C�b�N

���̒��ŋ������ł������̂��A�R���ł����A���������Ԃ��g���ƈ�ԕԍϑ��z�������Ȃ�܂��B

���̂��炭��́A�������ǂ̂悤�ɑ����Ă����̂�����ƈ�ڗđR�ł��B

|

|

�������z | �ԍω� | ||

|---|---|---|---|---|

| ���� | 2��� | 3��� | ||

|

18.0%�i�A�R������������j |

3,090�~ |

0�~ |

1,183�~ |

905�~ |

|

14.0%�i�݂��فj |

3,596�~ |

1,150�~ |

933�~ |

714�~ |

|

14.5%�i�O��Z�F�j |

3,729�~ |

1,191�~ |

967�~ |

740�~ |

|

14.6%�i�O�HUFJ�j |

3,758�~ |

1,200�~ |

974�~ |

746�~ |

|

18.0%�i�A�R���������Ȃ��j |

4,682�~ |

1,479�~ |

1,205�~ |

927�~ |

����̕ԍςŗ�����0�~�ɂȂ�܂�����A���̃A�h�o���e�[�W�����p������ԍςȂ�A���������Ԃ̂���A�R���������ɂȂ�̂ł��B

1�N�ȏ�̒����I�ȕԍςɂȂ�ꍇ�́A���������Ԃ�K�p���Ă��A�A�R����������ȋ�s�̕��������̑��z�͈����Ȃ�܂��B

�������A6�������x�̒Z���I�ȕԍςȂ�A���������Ԃ���̃A�R���̕��������ɂȂ�P�[�X�������Ȃ�̂ł��B

�܂��A30���Ԃ̖��������Ԓ��ɂł��邾�����߂ɕԍς������قǁA����ȍ~�̗����������Ȃ邽�߁A�A�R�������L���ɂȂ�܂��B

�����A���N�ȓ��̕ԍς�ړr�Ɏؓ����l���Ă���l�́A�������Ⴓ�����ŋ�s��I�Ԃ̂ł͂Ȃ��A���������Ԃ�K�p�����A�R���̌����������������߂��܂��B

�v���~�X�A�A�R���A�A�C�t�������Ŕ�r�I�����Ɏؓ��ł������ҋ��Z�͂ǂ��H

�A�R���ȊO�̏���ҋ��Z�̑��v���~�X�A�A�C�t�������Ԍ���ŋ���0%�̃T�[�r�X����Ă��܂��B

���ꂼ��̃X�y�b�N���܂Ƃ߂����̂����̕\�ł��B

| �A�R�� | �v���~�X | �A�C�t�� | |

|---|---|---|---|

| ���������� | �_����̗�������30���Ԗ����� | ����ؓ����̗�������30���Ԗ����� | �_����̗�������30���Ԗ����� |

| ���������� | ���߂Ă̌_�� | ���߂Ă̌_��E���[���A�h���X�o�^�Eweb���ח��p | ���߂Ă̌_�� |

| ���� | 3.0�`18.0�� | 4.5�`17.8% | 3.0�`18.0% |

| ���x�z | 800���~ | 500���~ | 800���~ |

| �����T�C�g |  |

|

|

3�ЂƂ��u���߂Ă̗��p�ҁv�Ȃ�A����Ȃ�30���Ԃ̖��������Ԃ��K�p�����_�͓����ł��B

�������A30���Ԃ̖��������Ԃ��m���ɗ��p�ł���̂́u�v���~�X�v�ł��B

�v���~�X�́A����ؓ����̗������疳�������Ԃ��X�^�[�g���邽�߁A�_�Ă���ؓ��܂ł��炭���Ԃ��o���Ă��S����肠��܂���B

�������A�A�R����A�C�t���͌_����̗������疳�������Ԃ��J�E���g����܂��B�ؓ�������30���Ԍo�߂��Ă��܂��Ɩ��������Ԃ��I�����Ă��܂��̂ł��B

�ł�����A�A�R����A�C�t���𗘗p����l�́A�_��シ���ɂ��������̂����z�I�ł��B

2�ЂƂ������Z���ɑΉ����Ă��܂�����A�ً}�ł������肽���l�Ȃ�Γ��ɖ��͂Ȃ��ł��傤�B

���������Ԃ̒��ӓ_�ɂ���

�A�R���̖��������Ԃ͎��̓_�ɒ��ӂ��܂��傤�B

- �_�����������30���Ԃ��X�^�[�g����

�A�R����30���Ԗ������͌_����̗����X�^�[�g�Ȃ̂ŁA�Ȃ�ׂ��Ԃ��������Ɏؓ�����悤�ɂ��܂��傤�B

�x�����������ȁu�����Œ���v��I��ł��܂��ƁA���������Ԃ����p�ł��Ȃ��̂ł��B

�A�R���̕ԍϕ����ƌ����Ԃ���

�����◘���͕ԍϋ��z�Ɋւ��܂�����A�C�ɂ���l�͑����ł��傤�B

�������A�ԍϋ��z�����܂�d�g�݂�m��Ȃ���A�������z���z��ȏ�ŗ\�Z�I�[�o�[�ƂȂ�\��������܂��B

�܂��A�萔�����������ɕԍςł�����@������ɂ��ւ�炸�A�����Ǝ萔�����x���������đ�������P�[�X���l�����܂��B

�����ł́A�ԍςɊւ���ȃ|�C���g�����Ă����܂��傤�B

�ԍϕ����u�藦���{���r���O�v�������̍Œ�ԍϊz�����߂�

�A�R���̖����̕ԍς́A�Œ�ԍϊz�ȏ�̎x�����ƂȂ�܂��B

���̍Œ�ԍϊz�����߂郋�[�����u�藦���{���r���O�v�Ƃ����A�ȒP�Ɍ����ƁA�u�ؓ��c���́Z�Z���̋��z���Œ�ł��x�����܂��v�Ƃ������̂Ȃ̂ł��B

�ł́A���̕ԍϋ��z�����߂銄���͂Ƃ����ƁA�R���ŃA�R�������߂܂����A�ؓ��c���ɉ����đ�܂��Ɍ��܂��Ă��܂��B

|

���p���x�z |

�ԍϊz�����߂銄�� |

|---|---|

|

30���~�ȉ� |

�ؓ��c����4.2%�ȏ� |

|

30���~�`100���~�ȉ� |

�ؓ��c����3.0%�ȏ� |

|

100���~�� |

�@ 3.0%�ȏ� |

�ł́A���ۂɍŒ�ԍϊz��������ɂȂ邩�Z�o���Ă݂܂��B

�ؓ��c����10���~�ŁA������4.2%���Ƃ��܂��B

10���~�~4.2%��4,200�~

�v�Z��4,200�~�ɂȂ�܂����A��~�����̌��͎l�̌ܓ��ƂȂ邽�߁A����̍Œ�ԍϊz��5,000�~�ɂȂ�܂��B

�����ǂ̒��x�̕ԍϊz�ɂȂ�̂����C���[�W���₷�����邽�߂ɐ��p�^�[���̍Œ�ԍϊz��\�ɂ܂Ƃ߂܂����B

|

���̊��� |

�ؓ��c�� |

||

|---|---|---|---|

|

10���~ |

20���~ |

30���~ |

|

|

4.20% |

5,000 |

9,000 |

13,000 |

|

3.00% |

3,000 |

6,000 |

9,000 |

|

2.50% |

3,000 |

5,000 |

8,000 |

|

2.00% |

2,000 |

4,000 |

6,000 |

�ԍς��Ă����Ύؓ��c���͌����Ă����̂ŁA�������ς��Ȃ���A�������z�͊m���ɏ������Ȃ��Ă����܂��B

�������A����͍Œ�ԍϊz�ł����āA����ȏ�̋��z�ł����Ă��ԍ�OK�ł��B

�A�R���̕ԍϊz�������ł����������̂Ȃ�A�Œ�ԍϊz�Ŏx����������̂ł͂Ȃ��A����I�ɍŒ�ԍϊz��葽�߂Ɏx�����Ă������Ƃł��B

1,000�~�ł�2,000�~�ł����߂Ɏx�����A���̕��ؓ��c��������̂ŁA�������̗����z���������Ȃ�ԍσX�s�[�h���͂₭�Ȃ�܂��B

�A�R���̕ԍϕ��@��5�p�^�[��

�A�R���̕ԍϕ��@�͑�������܂��B

- �C���^�[�l�b�g�ԍρi�C���^�[�l�b�g�o���L���O�ŋ�U�j

- ATM�i�A�R����p�E��gATM��2��j

- �X������

- �����U��

- ��s�U��

���낢��ȕԍϕ��@������ƁA�������ĉ��������̂�������Â炢�ł��ˁB

�����Ŋe�ԍϕ��@�̃X�y�b�N���܂Ƃ߂܂����B

|

�ԍϕ��@ |

24����OK |

�y���E�j�� |

�萔�� |

|---|---|---|---|

|

�l�b�g�ԍ� |

�Z |

�Z |

���� |

|

�A�R��ATM |

�Z |

�Z |

���� |

|

��gATM |

�Z |

�Z |

�L�� |

|

�X������ |

�~ |

�~ |

���� |

|

�����U�� |

�~ |

�~ |

���� |

|

��s�U�� |

�~ |

�~ |

�L�� |

�������߂̕ԍϕ��@�́u�����U�ցv�u�l�b�g�ԍρv�u�A�R��ATM�v

�u�����U�ցv�́A�����Ŏx�������̂ł͂Ȃ��A�����ŏ���Ɏx�������s����̂ň�Ԏ�Ԃ�������܂���B

�܂��A�J�[�h���[���͕ԍς��x���Ɖ��؋���������܂�����A���������Ӗ��ň�Ԉ��S�Ŋm���ȕԍϕ��@�ł�����̂ł��B

�C���^�[�l�b�g�ԍς̓X�}�z������ł��܂��B

�ǂ��ɂ��Ă��ԍς��ł���Ƃ����Ӗ��ł̓A�R��ATM���������������ł��傤�B

�C���^�[�l�b�g�o���L���O�ɑΉ�������s�����łȂ��Ɨ��p�ł��܂��A2018�N10��15�����_��388�̌����ɑΉ����Ă��܂�����A�����̐l�����p�\�ł��傤�B

��Ή���s����

- �݂��ً�s

- �Z�u����s

- �C�I����s

�����̋�s�����ɂ͎c�O�Ȃ���Ή����Ă��܂���B

�������A��肠��܂���B�C���^�[�l�b�g�o���L���O���l�Ɏ萔��������24���ԕԍω\�ȃA�R��ATM������܂��B

����̓A�R�����p�ґS�����g���܂����AATM�̑䐔�����Ȃ���Ε֗��Ƃ͂����܂���B

�A�R����ATM�́A2018�N6�������_�őS����1,055�䂠��܂��B����͑�����ҋ��Z�̒���No.1�̑䐔�ł��B

���̂����̖�9����24���ԉғ���ATM�ł�����A���p�͂��₷���ł��傤�B

����3�̕ԍϕ��@�́A�ǂ���萔���������炸���p���ԂɂƂ���Ȃ��������߂̕��@�ł��B

�A�R���̑����{�x�X�͑S���X�ܐ������Ȃ�

�A�R���̓X�܂́A�萔�������œX���Ƒ��k���邱�Ƃ��\�Ȃ̂ňꌩ�悳�����Ɏv���܂��B

- �c�Ǝ��ԁF����9�F30�`18�F00

- �x�Ɠ��F�y�E���E�j��

�������A���p�͕����Ɍ����܂����A�c�Ƃ�18���܂łł�����A���������Ă���l�ɂ͕s�����ƌ��킴��܂���B

�L�l�X�ܐ�

�����ĉ����A�L�l�X�ܐ���2020�N7�������_��4�ƁA���Ȃ菭�Ȃ��̂ł��B

�킴�킴�ԍς��邽�߂����ɁA�X�܂ɂ�����ʔ��������K�v�͂���܂���B����Ȃ�A�萔���͂�����܂�����gATM�̂ق����ԍς��₷���ł��B

�A�R���̒�gATM

�萔����������܂����A���ƌ����Đ������������̗ǂ����ۗ����܂��B

- �O�HUFJ��s

- �Z�u����s�i�Z�u���C���u���Ȃǁj

- ���[�\����s�i���[�\���Ȃǁj

- �C�[�l�b�g�i�t�@�~���[�}�[�g�Ȃǁj

����g�b�c�E�`�s�l�̏ڍׂɂ��Ă̓A�R���̃z�[���y�[�W�ł��m�F�������B

�����E��̃R���r�j�ŕԍς��ł���̂́A�萔����������ȏ�Ɂu�g���Ă悩�����v�ƈ��S�ł���͂��ł��B

��������ԍϓ��������������Əł�Ƃ��قǏd��͂��B

�萔���͍ő�

����g���Ɛςݏd�Ȃ��ĔN�Ԑ���~�������Ă��܂��܂�����A�C���^�[�l�b�g�ԍς�A�R��ATM�ł̕ԍς����C���ɂ��āA�ǂ����Ă��Ԃɍ���Ȃ��Ƃ��Ȃǂ͒�gATM�𗘗p����Ƃ������g�������������߂ł��B

�A�R���̕ԍϓ�

�ԍϓ��ɒx���Ɖ��؋���������܂��B

�]�v�ȏo������Ȃ����߂ɂ��A�R���̕ԍϓ��𗝉����邱�Ƃ͏d�v�ł��B

�A�R���̕ԍϓ��͖��������̍D���ȓ����w��ł���̂ŕ֗��ł���B

�D���ȓ����w��

�����̋�������̂��̓��ɕԍς��������Ƃ����l�́u�����w����v��I�т܂��傤�B

�܂��A�����U�ւ͕ԍϓ����u����6���v�ƌ��܂��Ă��܂��B�����U�ւŎ����̓s���̗ǂ�����ݒ肷�邱�Ƃ͂ł��܂���B

�A�R���̐�p���[��

�A�R���͒ʏ�̃J�[�h���[���ȊO�ɂ��A�ړI�ɉ������֗��ȃL���b�V���O�T�[�r�X������܂��B

- �؋������z�ł���u�A�R���̂��܂Ƃ߃��[���v

- ���Ɍl���Ǝ�ɂ������߂́u�A�R���̃r�W�l�X�T�|�[�g���[���v

- ���������p���₷���u���������̃J�[�h���[���v

�������B�̃j�[�Y�ɂ���Ă͒ʏ�̃J�[�h���[���ł͂Ȃ��������I�ԕ���������������܂���B���ꂼ��ɂ��Č��Ă����܂��傤�B

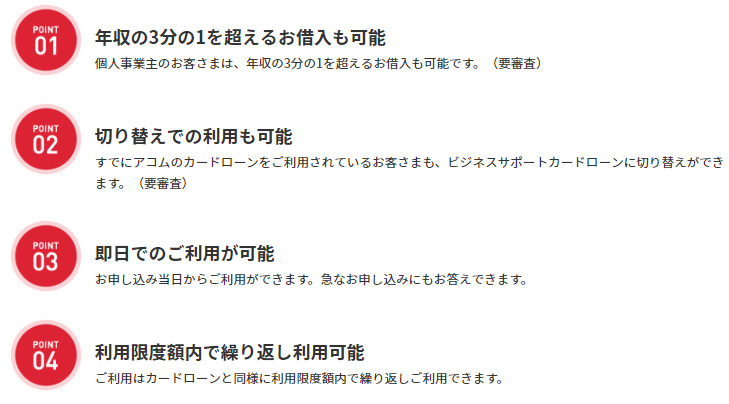

�A�R���̂��܂Ƃ߃��[���i���Ɩ@�Ɋ�Â��؊�����p���[���j

���ݎ؋�������Ă���l�����̃L���b�V���O�T�[�r�X�ł��B

�����̎؋�����������ȃA�R���֎芷������A1�{�����Ă܂Ƃ߂��肷����̂ł��B

|

�ݏo���z |

1���~�`300���~ |

|---|---|

|

�����i�����N���j |

7.7���`18.0�� |

|

�S�ہE�ۏؐl |

�s�v |

|

�����g�r |

���Ǝ҂̍��̎芷�� |

�Ώۂ̎؋��́A���Ǝҁi�݂Ȃ����ƎҊ܂ށj����̍��Ɍ��肳��܂��B���̂悤�ȃL���b�V���O�͎芷���̑ΏۊO�ɂȂ�܂��B

�芷���̑ΏۂɂȂ�Ȃ�����

- �N���W�b�g�J�[�h�̃V���b�s���O�̎c���i���{�����j

- ��s����̎ؓ��i�J�[�h���[���A�Z��A�ԃ��[��...etc�j

����ҋ��Z��N���W�b�g�J�[�h�̃L���b�V���O�g�ŁA��������Ȃ�ΑS�č��Z����OK�ł��B

���܂Ƃ߃��[���́A�؋������ᕉ�S�ȕԍςɂ��邽�߂̃T�[�r�X�ł��B����ȊO�ɂ��ʏ�̃J�[�h���[���Ƃ̑傫�ȈႢ��2�_����܂��B

- ���܂Ƃ߃��[���̑ݕt���z�́A�N����3����1�ȏ�ɂȂ��Ă�OK�i���ʋK���̗�O�j

- �����܂Ŏ؋��̕ԍς��ړI�Ȃ̂Œlj��ؓ��͂ł��Ȃ��B�ԍϐ�p�̃L���b�V���O

�A�R���̂��܂Ƃ߃��[���̗��p�Ɍ����Ă���l

�A�R���̂��܂Ƃ߃��[���̌��x�z��100���~�ȏ�ɂȂ�A�������u7.7���`15.0���v�ɂȂ�܂��B

�ʏ�̏���ҋ��Z��18.0%�O��ł�����A15.0%�ȓ��̋����ɂȂ�100���~�ȏ�̍�������Ă���l�́A�m���ɒ�����ȕԍόv����Ƃ邱�Ƃ��\�ł��B

�Ⴆ�A���̍��v100���~�̎ؓ����u�A�R�����܂Ƃ߃��[���i����15.0%�j�v�ł܂Ƃ߂Ă݂܂��傤�B

|

|

�ؓ��c�� |

�����̕ԍϊz |

|---|---|---|

|

�v���~�X�i17.8%�j |

50���~ |

13,000�~ |

|

�A�C�t���i18.0%�j |

50���~ |

13,000�~ |

|

���v |

100���~ |

26,000�~ |

���ɁA����26000�~�ŃA�R���̂��܂Ƃ߃��[���ŕԍς��Ă����Ɩ�13���~�������ߖ�ł��܂��B

1,000�~�����ԍϊz�ł����Ă���10���~�������J�b�g����܂�����A��������O�����Ȏ؋��̕ԍς�ւ��邱�Ƃ��ł���̂ł��B

|

|

�����̕ԍϊz |

�ԍϊ��� |

�ԍϑ��z |

|---|---|---|---|

|

���܂ƂߑO |

26,000�~ |

58�� |

1,497,233�~�i�����F497,233�~�j |

|

���܂Ƃߌ� |

26,000�~ |

53�� |

1,371,743�~�i�����F371,743�~�j |

|

25,000�~ |

56�� |

1,394,927�~�i�����F394,927�~�j |

���̕ԍόv��ʂ�ł͂Ȃ��A���N�Ɉ����x���߂Ɏx�����Ȃǂ��邾���ł��啝�ȗ����ߖ�̌��ʂ������߂܂���B

�����āA�A�R�����܂Ƃ߃��[���Ŏ؋���1�{������A�ԍϓ�����1�ɂȂ�܂�����A���̊Ǘ������₷���Ȃ�܂��B

�������A�����̕ԍϊz�����z�ɂ��Ă��܂��ƁA�����������Ƃ͂����A���ώ��̑��z�����܂ƂߑO��葝���邱�Ƃ��N�����܂��B

�ł����玖�O�ɕԍσV�~�����[�V���������āA�����ɂƂ��Ė����̂Ȃ��͈͂ōœK�ȕԍόv�����邱�Ƃ���B

�A�R���̂��܂Ƃ߃��[���́A�t���[�R�[���̂݁i0120-07-1000�j�̎�t�ɂȂ��Ă��܂��B�C�ɂȂ����s��������l�́A�A�R���ɘA�����đ��k�����܂��傤�B

�A�R���̃r�W�l�X���[���̓r�W�l�X�T�|�[�g�J�[�h���[��

�A�R���́u�r�W�l�X�T�|�[�g�J�[�h���[���v�͌l���Ǝ�̗��p�ɓ��������L���b�V���O�T�[�r�X�ł��B

|

�ݏo���z |

1���~�`300���~ |

|---|---|

|

�����i�����N���j |

7.7���`18.0�� |

|

�S�ہE�ۏؐl |

�s�v |

|

�����g�r |

���R |

|

�\�����i |

�Ɨ�1�N�ȏ�̌l���Ǝ�̐l |

�ʏ�̃J�[�h���[���ɔ�ׂČ��x�z�̏����300���~�ƌ���肵�Ă��܂���������܂��A�u�r�W�l�X�T�|�[�g�J�[�h���[���v�͔N���R����1�ȏ�̑ݕt��OK�ƂȂ��Ă��܂��B

�����ɊW�Ȃ�300���~�ȓ��Ȃ�Ύؓ����\�Ȃ̂ł��B

�܂��A�ʏ�̃J�[�h���[�������̗��p�̂��₷�����p���ł��܂��B

- �A�R���̃J�[�h���[������̎芷��OK

- �����Z��OK

- ���x�z���Ȃ�ΌJ��Ԃ�OK�i�J�[�h���[���Ɠ����j

��Ђ̌o�c�Ɋւ�邨���͎��Ƃ𑱂��Ă��������ł��d�v�ł��B

�����J�肪���܂������Ȃ���Ύ��Ƃ̑����ɂ�������Ă��܂��B

- �����ւ̎x�����c50.8%

- ��s���̗a���戵���Z�@�ւ���̎ؓ��ɑ���ԍρc22.9%

- �]�ƈ��ɑ��鋋�^���̎x�����c14.5%

���{���Ƌ����2018�N9��28�����\�̎ؓ��̎��Ԓ����ɂ��A���Ǝ҂̎ؓ����R�̃g�b�v�́u�ꎞ�I�Ȏ����ւ̎x�����̂��߁v���ߔ�����50.8%�ł����B

�\�肵�Ă������オ�}篖����Ȃ��Ă��܂�����A�s���Ŕ���グ��������Ȃǖ�����ɔ����ăL���b�V���O���ł���A�d�����X�g�b�v�����ɂȂ����Ƃ��\�ł��B

�ň��̎��Ԃ�z�肵�āA�O�̂��ߎ������B�̃c�[���Ƃ��Ď����Ă����A�����Ƃ����Ƃ�����ɂȂ�܂��B

�����Z��OK�ł�����ً}���ł����Ă��\���͉\�ł��B

�A�R���̏�����p���[���͓��������̃J�[�h���[��

�L���b�V���O�𗘗p�����������̂��Ƃ��l���č��ꂽ�̂��A�R���́u���������̃J�[�h���[���v�ł��B

��������x�z�ȂǃJ�[�h���[���̑ݕt�Ɋւ�������́A�ʏ�̃A�R���̃L���b�V���O�Ɠ����ł��B

�傫�ȈႢ�̓A�R���̏����X�^�b�t���Ή����Ă����u������p�_�C�����v�����邱�Ƃł��B

|

�@�A�R�� |

�v���~�X |

�A�C�t�� |

|

|---|---|---|---|

|

���x�z��� |

800���~ |

500���~ |

10���~ |

|

���� |

3.0���`18.0�� |

4.5���`17.8�� |

18.0% |

|

30���Ԗ����� |

�L |

�L |

�L |

|

������p�_�C���� |

�L |

�L |

�L |

|

�N���W�b�g�J�[�h |

�L�i�J�[�h���[���@�\�t�j |

�� |

�� |

�A�R���̓N���W�b�g�J�[�h������܂�����A���i�̔������ŃJ�[�h�������ł��܂��B

�������K�v�Ȃ��ATM�Ŏؓ����ł��܂�����A��Γ̃J�[�h�ł��B

����́A�v���~�X�A�A�C�t���̏�����p�L���b�V���O�ɂ͂Ȃ��A�R���̋��݂ł��B

�J�[�h�̌��ʂ��A�R���̕\�L�͂Ȃ��X�^�C���b�V���ł�����A�L���b�V���O�̗��p�����͂ɒm����S�z���Ȃ��ł��傤�B

�A�R���ł��������܂Ƃ�

�A�R���̃J�[�h���[���̓�����������Ă��܂����B

�O�HUFJ�t�B�i���V�����E�O���[�v�̉�Ђł�����M�����������A���S���ė��p�ł��܂��B

�R�����Ԃ��ŒZ30���ŋx���W�Ȃ������Z���ɑΉ����Ă��܂��B

�܂��A30���Ԃ̋���0%�T�[�r�X�����p�ł���̂͑傫�ȃ����b�g�ł��B

- ���������ԓ��ɕԍς����鏭�z�̎ؓ�

- ���������Ԋ܂߂Ĕ��N�ȓ��̊��ς��l���Ă���l

�Ƃ��ɂ��̂悤�ȒZ���I�ȕԍςȂ�A������̋�s�J�[�h���[����������������ŗ��p�ł��܂���B

���ɃA�R�������p���܂��傤�B

�A�R���L���b�V���O�ڍ�

| ��s��ٰ�� | �����N�� | �Z���g | ���������� |

|---|---|---|---|

| �O�HUFJ�t�B�i���V�����E�O���[�v | 3.0%�`18.0% | 1�`800���~ | �� |

| �R������ | �t���[�^�[�E�p�[�g | ���f�B�[�X | �����U�� |

|---|---|---|---|

| �ŒZ30�� | �� | �� |

�� |